Den perfekta dagen som pensionär

Den dag vi går i pension ska pengarna räcka till det nödvändigaste men helst även till lite guldkant i vardagen. Hur ser en perfekt dag som pensionär ut för dig? Hur och var bor du? En dag som pensionär skiljer sig självklart åt från en dag som lönearbetare, både vad det gäller innehåll och kostnader, så hur vilka rutiner vill du ha?

Ta en stund och fundera på när du vill bli pensionär och hur ditt liv skulle kunna se ut. Sikta högt, skapa en målbild och se till att göra det som krävs för att nå dit! Ett drömliv behöver inte innebära dyrare vanor, men likväl behövs det eftertanke och planering för att det ska bli som du önskar.

Det är trots allt ingen annan som kommer att servera dig drömlivet (om det inte dyker upp ett miljonarv från någon okänd släkting eller du vinner en massa pengar på spel), så vill du ha ett gott (eller kanske bara ett drägligt) liv som pensionär är det DU som måste se till att det blir av! DU är den som behöver planera och förbereda för att det ska bli en förbättring. Gör du ingenting är sannolikheten stor att resultatet blir ganska magert. Det krävs ofta inte särskilt stora justeringar under arbetslivet för att pensionen ska öka avsevärt, så det är helt klart värt den extra ansträngningen att sätta sig in i hur pensionen är uppbyggd och vad du kan göra för att förbättra din framtida situation.

När jag funderar över hur jag vill leva mitt liv som pensionär så landar det i att jag gärna bor i Sverige under de varma månaderna – det är få saker som slår en varm sommarkväll i Stockholm. En perfekt dag för mig är en dag med tid för företagande/arbete med mina investeringar, någon form av träning samt umgänge med vänner och investerings- eller entreprenörsvänner. De kalla vintermånaderna tillbringar jag förhoppningsvis i ett varmare land och dagarna ser nog i stort sett ut som “Sverige-dagarna” men med lite mer avslappnat fritidsliv. Jag ser inte att mitt pensionärsliv kommer att vara särskilt exklusivt utan sannolikt hyr jag ut mitt boende i Sverige under tiden jag är utomlands för att finansiera boendet utomlands.

Pensionspusslets beståndsdelar

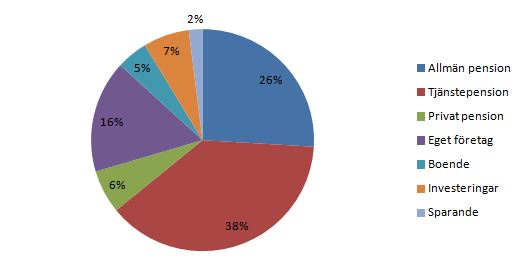

En dröm/önskan om hur framtiden ser ut är en bra början, men du behöver se hur långt du kommer med det kapital du har. “Pensionspusslet” består helt enkelt av allt du äger (minus eventuella skulder) som du kan leva på när du är pensionär. Nedanstående bild visar mitt pussels beståndsdelar så som jag tror att fördelningen kommer att vara när jag är 55. Ditt pussel överlappar sannolikt mitt i vissa delar, men du har kanske också några helt andra bitar.

- Allmän pension – består av inkomstpension och premiepension.

- Tjänstepension – som arbetsgivaren har betalat in (9 av 10 anställa har tjänstepension).

- Privat pension – har din arbetsgivare inte kollektivavtal eller av annat skäl inte erbjuder tjänstepension, alt. om du har eget företag så kan du göra avsättningar till en privat pension. I mitt fall består denna pusselbit av löneväxling från förra arbetsgivaren samt pensionsavsättningar i mina företag.

- Boende – ditt boende (minus ev. bolån) kan visa sig vara en guldgruva. Om du ställer dig i hyresrättskö kan det finnas möjlighet att få en hyresrätt på ålderns höst och du kan då använda vinsten från bostaden till att dryga ut pensionen. Ett annat alternativ är att belåna fastigheten innan du går i pension för att få loss kontanter (om du är ok med att ha boendet belånat).

- Eget företag – har du ett aktiebolag som sparat på sig ett större kapital kan du förmånligt ta ut en rejäl aktieutdelning (ca 170 tusen/år)

- Investeringar – kan tex vara fonder, noterade eller onoterade aktier, lån till företag eller andra privatpersoner.

- Sparande – kan vara i fysiska sedlar i madrassen, på konto utan ränta, på konto med låg ränta men med insättningsgaranti eller ett högräntekonto utan insättningsgaranti.

För min del så består majoriteten av mitt diagram av pension (allmän, tjänste- resp. privat pension). Värt att notera att visa av tårtbitarna beskattas vid uttag, tex tjänstepensionen.

Tankar kring planeringen

Det finns tusen och en olika saker som påverkar hur just din optimala uttagsstrategi ser ut. Några saker att ha i beaktande:

- Livslängd: Pensionsutbetalningarna baseras generellt sett på din årskulls livslängd. En mycket grov beräkning kan se ut så här: Totalt försäkringskapital/Utbetalningsmånader = Ungefärligt pensionsbelopp/månad. Som kvinna född 1966 förväntas jag leva till jag blir ca 84 år. Min månatlig pensionsbelopp räknad därför grovt räknat som : kapitalet/228 månader om jag går i pension vid 65, och kapitalet/ 348 månader om jag går i pension vid 55. Skälet att pensionen blir högre om du går i pension vid högre ålder är helt enkelt att du har färre utbetalningsmånader (och att du har fått avkastning under längre tid). Beloppen ovan visar bara grundbeloppet, men självklart förväntar vi oss en bra värdeökning också och då beloppen betydligt mer attraktiva.

- Återbetalningsskydd: Ha bara återbetalningsskydd om du vill/behöver lämna pensionen till dina arvingar när du dör. Väljer du bort återbetalningsskydd så får du högre pension eftersom pensioner som saknar återbetalningsskydd delas mellan övriga försäkringstagare eller pensionsberättigade inom samma åldersgrupp. Jag har valt återbetalningsskydd på majoritet av mina försäkringar, så att ev. pensionskapital som finns kvar när jag dör tillfaller min son. Jag kommer även att prioritera att ta ut pension där återbetalningsskydd saknas, tex en försäkring från SEB och min allmänna pension.

- Uttagsordning: Prioritera uttag av de försäkringar som har dålig avkastning (och som inte går att byta till bättre) samt de som har höga förvaltningsavgifter.

- Uttagsbelopp: Hur ska pensionsuttagen spridas ut? Vill du ha mer pengar i början av pensionen och mindre senare? Själv väljer jag att ha en jämn fördelning från 55 och livet ut men kommer att komplettera med andra intäkter (deltidsarbete i egna företaget samt passiva intäkter) eller uttag från annat sparande under de första åren. Ha även gränsen för när du behöver betala statlig skatt i åtanke. För 2018 är beloppet ca 38 tusen/månad. Belopp över det beskattas utöver kommunalskatten med ytterligare 20-25%. Det kan vara lockande att koncentrera uttagen de första 5-10 åren men det vore trist om du skattar onödigt mycket. Sprid hellre ut beloppen på en längre tid om du har hög pension.

- Ditt privata sparande (tex ränteintäkter eller aktieutdelning på en vanlig depå) beskattas som kapital och inte som tjänst. Det innebär att uttag från sparandet inte påverkar om du ska betala statlig skatt eller ej. Det innebär att du kan ha en pension under gränsen för statlig skatt och sen komplettera med uttag från det egna sparkapitalet eller tex utdelning från aktier för att få ett högre totalt belopp att röra dig med.

Den viktiga uttagsstrategin

Strategin är i alla högsta grad personlig och den beror självklart både på individuella förutsättningar och önskemål. I mitt fall så har jag (som sagts tidigare) en önskan om att ha valfriheten att sluta arbeta när jag fyller 55. Jag är medveten om att det är helt orealistiskt för många, men jag har gjort medvetna och strategiska val under mitt arbetsliv genom att tex välja ett höglöneyrke, maximera min intjäning till allmän pension, (oftast) gjort kloka val rörande min tjänste- resp premiepension, lagt ner mycket tid på att lära mig om fonder och aktier samt löneväxlat (bruttolöneavstående mot extra pensionsavsättning). Det kapital jag har idag hade jag aldrig haft om jag inte hade lagt ner så mycket tid på det som jag har gjort.

Nu gäller det att planera uttagen lika smart. Mina ingångsvärden är, utöver de som nämnts ovan, att jag vill leva ett rikt liv som pensionär och siktar på att leva upp pensionskapitalet. Det kan tyckas vara egoistiskt att inte spara till sina barn, men statistiskt sett så kommer jag att leva tills jag är 85. Sonen är då 52 och kommer att få ärva det som för tillfället finns, dvs ev. fastighet, sparande, investeringar och ännu ej uttaget pensionskapital, så det kommer inte att gå någon nöd på honom. Är du intresserad av din uppskattade återstående livslängd så har SCB en bra räknesnurra.

“The master plan”

För att skapa en plan så behöver du:

- Ha råkoll på alla tillgångar, dvs allt du äger, minus alla skulder du har. Räkna med pensionskapital, hus, bankkonto, andra tillgångar (företag, sparande etc).

- Loggat in på minpension.se för att skapa den optimala pensionsprognosen.

- Här vill jag slänga in brasklapp om att inkomstpensionen ökar 2-3%/år, traditionella ökar 4-7%/år (mkt grovt uppskattat) och PPM samt fondförsäkringar kan öka betydligt mer. Det är därför svårt att välja en lämplig ökning på hemsidan. Det optimala vore om man kan sätta olika procent på olika försäkringar.

- Fyll i ev större ändring, tex att du slutar lönearbeta tidigare.

- Fyll i när du vill ta ut pensionen. Här kan du välja olika tider per försäkring. Generera och justera tills du är nöjd.

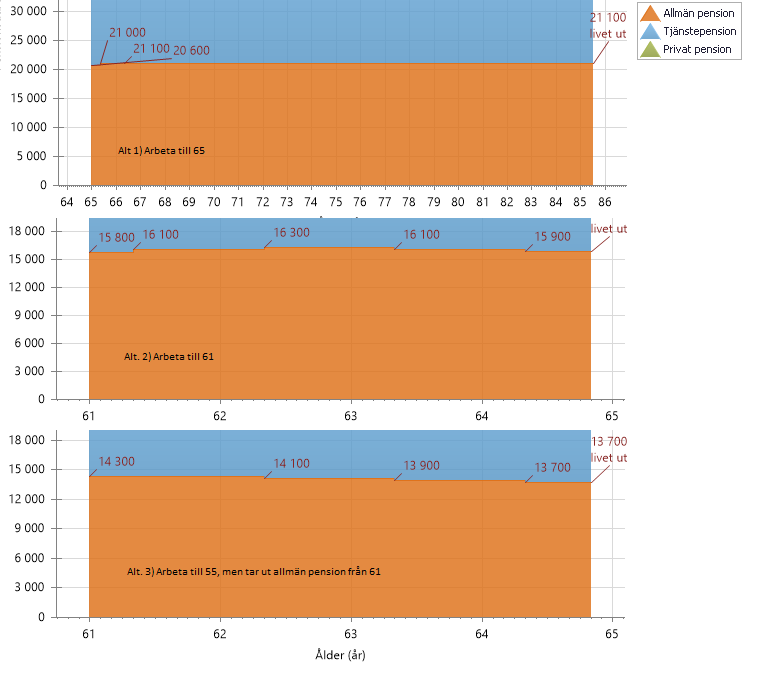

Jag valde inledningsvis att inte ändra på avkastningen, utan behöll de förvalda 2,1%. Väljer jag att arbeta till 65 så blir den allmänna pensionen ca 21 000:-/månad före skatt livet ut. Väljer jag istället att ta ut den allmänna pensionen så tidigt som möjligt blir det ca 14 300:-/månad från 61 års ålder. Valet för mig är lätt, jag väljer hellre att gå tidigt och försöka komplettera upp förlusten på annat sätt, tex genom att jobba lite extra.

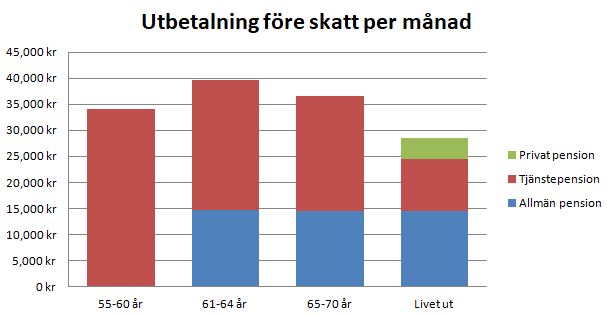

Jag uppskattar att min allmänna pension kan avkasta 4%/år (ett snitt baserat på inkomstpensionen 2-3%/år och att premiepension bör kunna avkasta 8%/år), så det blir i så fall lite högre än beloppen ovan. Tjänstepension och privat pension beräknar jag avkasta minst 6%/år vilket inte borde vara orimligt med tanke på hur världens börser har avkastat historiskt (samt hur mina egna tjänstepensioner har avkastat). Nedanstående graf visar inflationsjusterade utbetalningarna (baserat på info från minpension.se). Det blir ca 35 tusen kronor/månad from 55 års ålder tills jag dör. Jag har valt att ha lägre belopp de första fem åren då jag kommer att kunna ta ut aktieutdelning från mitt företag (om det utvecklar sig som tänkt) samt att jag kan ta enstaka uppdrag om det är så att jag vill det. Detta är ett första, mycket grovt utkast på hur det kan bli. Sen får jag justera allt eftersom jag har mera detaljer. Det känns himla bra att få svart på vitt att mina ansträngningar ger ett så pass bra resultat.

Nu blev detta inlägg betydligt längre än jag tänkt så vi får spara diskussionen om olika sätt att optimera uttag från sitt privata sparande till ett annat tillfälle. Nåja, det är så det blir ibland. Jag hoppas att du nu är full av nya insikter och supertaggad att ta tag i din pensionsplan! Ta fram din kalender och boka in en pensionsgenomgång med dig själv, så att du har koll på hur du ligger till. Ser det bra ut? Ge dig själv en high-five! Finns det förbättringspotential? Se då till att göra de förändringar som krävs. Det är du värd!

Lycka till!

/Monica

PS: Tycker du att detta med pension och fondval är svårt så hjälper jag dig gärna att komma i gång på en av mina kurser. Nästa kurs går av stapeln den 7:e oktober. https://www.facebook.com/events/253167618739328/

hej Monica, jättebra artikel!! jag gick genast in och laborerade med både deltidsarbete from 55 års ålder till att ta att ändra när jag vill gå i pension och ändrad uttagsplan (jag flyttade fram en “del” 5 år) – och det blev stor skillnad! 🙂 från att ha haft så lågt som 28 000 sek/mån från 82 års ålder om jag gick i pension tidigt så höjdes hela pensionen med mer än 6-7 000 kr/mån och mer därtill vissa perioder och då kunde jag gå i pension tidigare och börja jobba deltid – snyggt!! Att ändrad uttagsplan kunde göra så… Läs mer »

Tycker du 28 000 i månaden är låg pension. Vad blir det efter skatt. Du borde har betalat av en del på ditt huslån. Och eget sparande med någon tusenlapp. Så får du upp din pension mer. Ja skulle klara leva på betydligt mindre än 28000 i månaden. Ja värdesätter tiden att vara fri. Mera än arbete.

Vad bra Annika!! Just att “smeta ut” de femåriga utbetalningarna kan göra stor skillnad. Ett tips är att lägga in i kalendern och följa upp prognosen var 6:e månad (eller i alla fall en gång om året) så att du ser att du fortfarande är på plan. Tack för att du återkopplade!

Vad är din åsikt angående

efterlevnadskydd på din tjänstepension. Har du det få du ut 3% till 5 % mindre tjänstepension. Men å andra sidan vi säger att du har en miljon i tjänstepension när du går i pension. Skulle du dö tidigt så få din son ingenting av det beloppet.

Det är en svårt beslut.

Ja du Håkan, ett tricky beslut. Det är svårt att räkna ut exakt vad kostnaden blir då det jag “betalar” är avstående från arvsvinsterna, men du har nog hyfsat rätt. Uppgiften jag har fått är ca 3% vid 65 och “betydligt högre” över 65. Alternativet hade varit att teckna en livförsäkring, men många upphör när man fyller 65 (i alla fall de jag har kollat på, alt. blir löjligt dyra). Modern i mig avstår dock gärna några procent för att sonen ska ha möjligheten att få X miljoner om jag dör, även om jag tänker göra mitt bästa för att… Läs mer »

Ja har inga barn. Så ingen efterlevnadskydd. Ja har inte så mycket på min egna tjänstepension. Men ja tänkte låna upp 300 tusen och köpa 60 olika aktier på stora lista som ger ca 3 till 4 % avkastning. De borde stiga på 25 års sikt. Tills ja är 65. Utdelningen hjälper mig att betala lånet. 2.25 på lånet är billigt. Plus man kan dra av 30 % på lånet. Stiger aktier i snitt 11 Så har ja ca 1,5 miljoner på 20 år. Få ja sen 3 % utdelning så är det 90 000 per år. 7500 kr extra… Läs mer »

Bra där! Låter som att du har en genomtänkt plan! Å ränta på ränta är magiskt bra!