Vi fortsätter jakten på att reda ut börsens avkastningspotential. Vad händer när man inflationsjusterar börsens siffror – är det fortsatt bra eller blir bilden en helt annan?

Börsen “garanterad” avkastning på 10år?

Förra veckan tog jag fram börsens historiska utveckling för olika tidsperioder. Jag ville studera om man kan dra slutsatser på hur lång tid man bör förvänta sig ligga investerad för att generera en god avkastning. Alltså oavsett när du börjar investera vilken förväntansbild bör du ha på börsen. För som vi alla vet svänger det och det är uppenbart att man tjänar mer om man köper på botten och säljer på toppen – problemet är att man aldrig vet när botten och toppen är nådd.

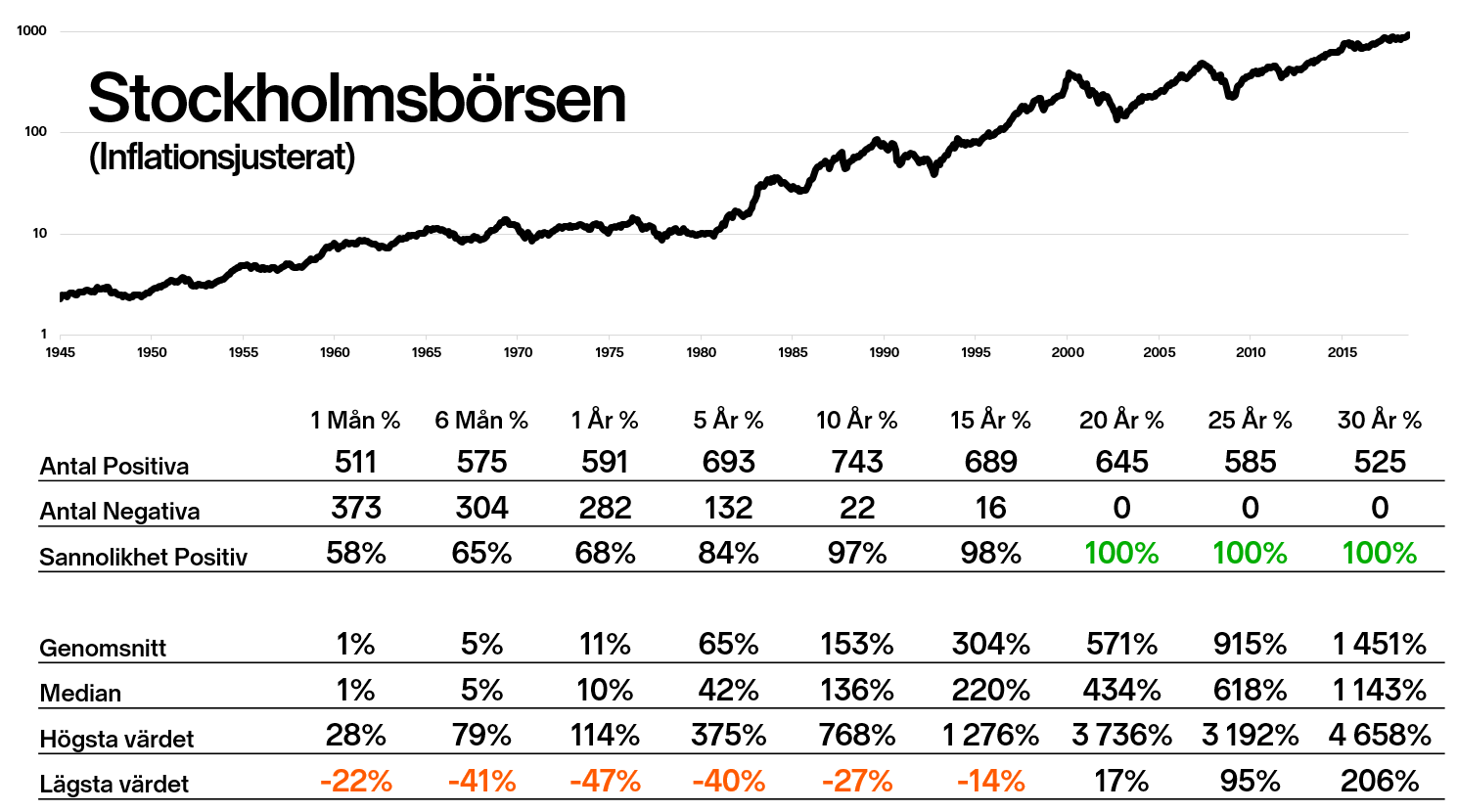

Sedan 1945 har 10år intervaller gett en god avkastning såg vi under förra veckan. Jag fick många som frågade hur det skulle se ut om man inflationsjusterade börsens avkastning – här kommer svaret!

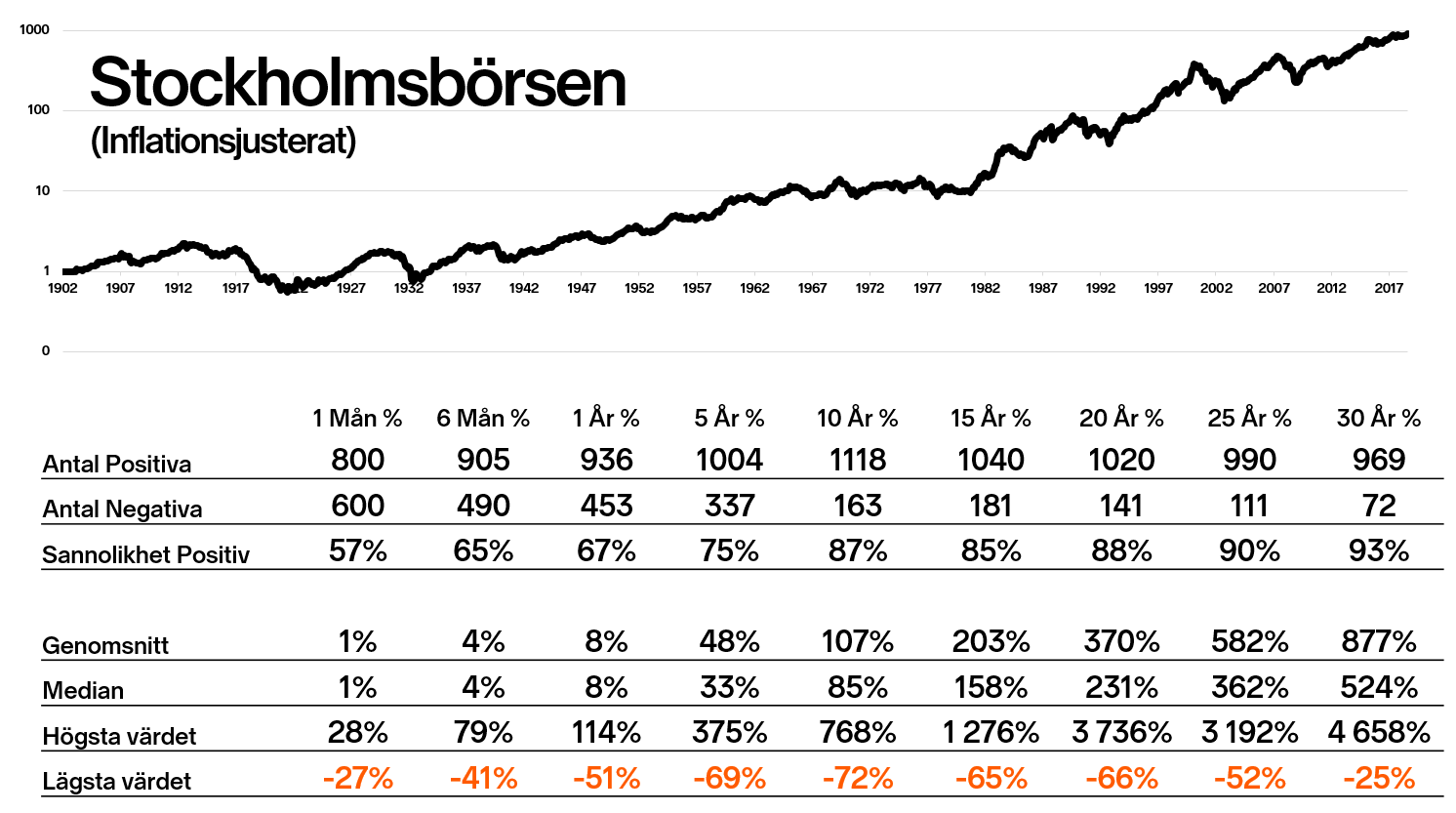

Grafen ovan visar hela Stockholmsbörsen inklusive utdelning samt att avkastningen är justerad för inflationen som varit under samma tid. Datan har jag hämtat från Riksbanken så jag bedömer att den är pålitlig.

Tabellen visar resultatet räknat från varje månadsskifte efter X perioder. Det blir klart en skillnad i utfallet. På 1 års sikt så har börsen i genomsnitt gett 8%, den icke inflationsjusterade siffran är 12% per år. 67% av alla 1 års perioder har varit positiva, motsvarigheten utan inflation är 74%.

Varför jag har räknat upp till 30 års perioder var för att med icke inflationsjusterade siffror så var det vid den tidshorisonten som börsen alltid gett positivt resultat om vi räknar med hela vägen till 1902. Här ser vi att det inte längre stämmer när man lägger på inflationen. Det är fortfarande 93% av alla 30 års perioder som är positiv så visst är börsen fortsatt väldigt bra på lång sikt.

Det var också stor skillnad i den absolut bästa avkastningen under alla 30 års period. Bästa ser du ovan på 4 658%, den var från mars 1970 till mars 2000. Motsvarande siffra utan att dra bort inflationen är 25 216%! Den stora skillnaden stavas den höga inflationen (tvåsiffrig!) som vi hade under slutet 80-tal och början 90-tal.

Med inflationsjusterade siffror på plats har den “garanterade” avkastningen förskjutits från 10 år till 20 år. Alltså den tidsperiod som det har historiskt varit 100% positiv avkastning. Å andra sidan så har alla 10 års intervallet till 97% varit positiva. Det blir mer betydande skillnad när man kollar 5 års intervaller, då har 84% varit positiva. Tabellen för icke inflationsjusterade i tidigare blogginlägget visar 96% positiva 5 års intervaller.

Att investera på lång sikt är för mig fortfarande omkring 5-10 år eller längre. Det är dock bra att ha med sig denna data och förstå att inflationen drar ner resultatet. Å andra sidan så har du ju blivit relativt lika “fattig” om du haft pengarna på sparkontot under tiden. Det var därför som jag i förra inlägget kollade utan inflationsjusterad data.

Tack alla som diskuterade och kommenterade i förra inlägget. Fortsätt gärna dela dina tankar och idéer i kommentarsfältet nedan. Har du önskemål om någon annan typ av aktiestatestik så dela det också så ska jag se vad det går att gräva fram.

Hej, har med intresse följt dina två senaste program. Vad skulle effektivt bli om man tog hänsyn till månadssparande? Borde rimligen sänka risken (och avkastningen) men storheterna skulle vara intressanta att förstå. / Martin

Sitter och knåpar på det nu. Skulle definitivt sänka risken och minska tiden tills nästa positiva topp – då man köper på sig under nedgång.

Återkommer när jag har något färdigställt. 🙂

Intressant är också att i princip oavsett längre tidsperiod, så är medelårsavkastningen 9,5-10 % (för åren/siffrorna efter 1945)

Inkludera även skatt och avgifter på t ex ISK? Vad blir nettoresultatet?

Nope, ingen skatt inräknat. Utan bara börsens avkastning och inflationen (KPI) under historien.