En ström av utdelning som göder aktiekontot är den uppenbara lockelsen med preferensaktier. Riskerna är, som historien utvisat, inte obetydande men rätt hanterat så finns det något att hämta. Veckans inlägg bjuder på en överblick av “preffarna”.

Mer lån än aktie

Rent formellt tillhör preferensaktier det egna kapitalet i balansräkningen likt vanliga aktier, men det är snarare att betraktas som ett lån likt obligationer. Då preferensaktien ger en löpande utdelning (likt räntekupongen på obligationen) och förr eller senare löses preferensaktien in (likt den återbetalning av det nominella beloppet i obligationen).

Det är också den skillnaden som är poängen med preferensaktien, att stärka balansräkningen med eget kapital. Fastighetsbolag har emitterat preffar i lågränteläget och byggboomen som skett. Men också “kris-artade” bolag har nyttjat preffen för att hantera försvagad balansräkning. Swedbank efter finanskrisen -08, SAS, Eniro och Ratos är några bolag som med delad framgång för ägarna emitterat preferensaktier genom åren.

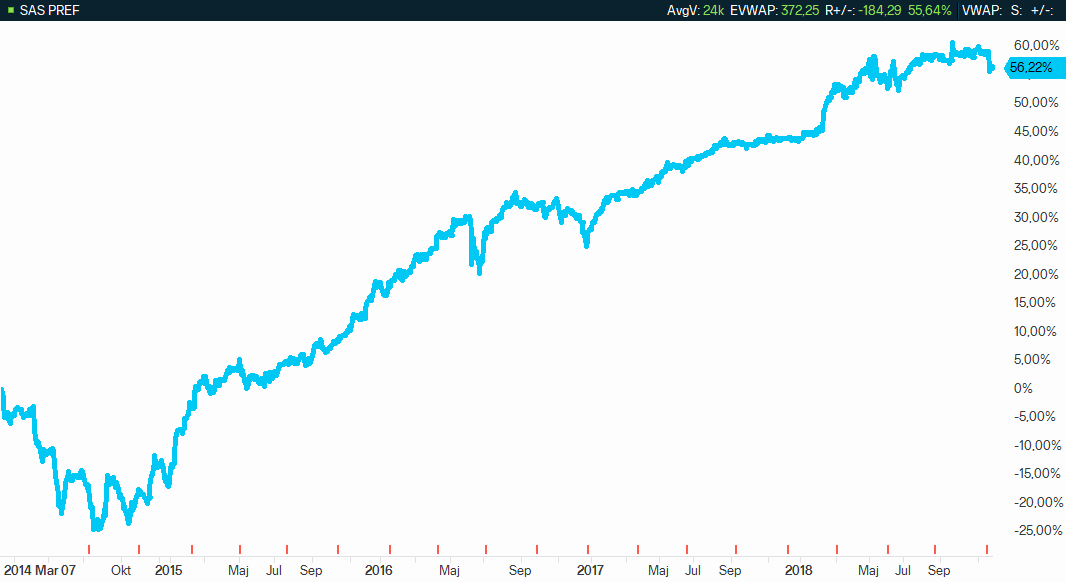

SAS Pref

Grafen visar ackumulerad kursutveckling inkl. utdelning återinvesterad i SAS PREF. De små röda pinnarna i botten visar tillfället för utdelning.

SAS noterade en preferensaktie 2014 till kursen 500kr och löste in den 529,17kr under november 2018. Aktieägarna erhöll en utdelning om 12,5kr per kvartal och det blev totalt 19st kvartalsutdelningar vilket uppgår till totalt 237,5kr per aktie. För den som återinvesterade utdelningen varje kvartal fick en avkastning på 56% enligt grafen ovan. Det var ett lyckligt slut, trots att det vi flertalet tillfällen spekulerades ifall SAS kunde leverera utdelning till preferensaktieägarna.

Eniro Pref

Grafen visar ackumulerad kursutveckling inkl. utdelning återinvesterad i ENIRO PREF. De små röda pinnarna i botten visar tillfället för utdelning.

För aktieägarna i Eniros preferensaktie så ekar det tomt med aktieutdelning sedan januari 2017. Istället för att få en utdelning (som lovat när man emitterade preferensaktierna) så har man kunnat konvertera över till stamaktier, som haft lika negativ utveckling även dessa. Preferensaktien har sedan start gett en negativ avkastning på -68%, det är med utdelning ackumulerad, hade man inte återinvesterat så är prisutveckling ner -84%.

Under 2012 när man noterade preferensaktien så utlovades en direktavkastning på nästan 11%, vilket får utdelningsinvesteraren att vattnas i munnen.Utdelningen måste finansieras och så hög direktavkastning blev tillslut för dyrt att betala för.

Det är med andra ord en myt att aktiekursen inte rör sig särskilt mycket i en preferensaktie. Då har jag inte ens pratat om fastighetsbolagens preferensaktier ännu.

Bostadsutvecklare och Fastighetsbolag

Av alla bolag som emitterat preferensaktier så är det fastighetsbolag som sticker ut i popularitet. Delvis har de lyfts av det låga ränteläget och det har i sin tur eldat på både bostad och fastighetsmarknaden. Det har varit några guldår för dessa bolag, men det har börjat spricka i fasaden på senare tid. Här nedan ser du kursgrafen senaste 1 året i de tre “sämsta” preferensaktierna.

Allra värsta har det varit för aktieägarna i modul-bostadsutvecklaren Prime Living. Preferensaktiens utdelning ställdes in i för nästan exakt ett år sedan och utveckling är -86%. För den som investerade med hopp om en god utdelning så är nästan hela det investerade kapitalet borta. Det skulle jag kalla extremt hög risk. Oscar Properties Preferensaktie har befunnit sig i fritt fall sedan september 2017 och nu tidigare i våras detta året så meddelar man att utdelningen kommer att utebli framöver. Aktien är ner ca -70% senaste året.

Preservia Hyresfastigheter pref noterades 2017 till priset 100kr aktien med möjligheten till 10% direktavkastning. Ännu lyser utdelningen med sin frånvaro och skall enligt beslut från bolagsstämman ackumuleras för framtiden. Så för varje år som går blir den ansamlade utlovade utdelningen större och därmed finansiellt jobbigare för företaget att betala. Senaste året har man hunnit med att göra en större nedskrivning på ett projekt, vilket nästan satte bolaget i konkurs. En nyemission och omförhandling av sina obligationslån har man också hunnit med att genomföra och detta är anledningen till den berg-o-dalbana utveckling som preferensaktien gjort. Som värst var den ner -80% i vintras förra året, till att nu vara upp 36% senaste året. Aktiens pris är 65 och därmed en bra bit under teckningskurs och den inlösenskurs på 105 som gäller fram till 2020.

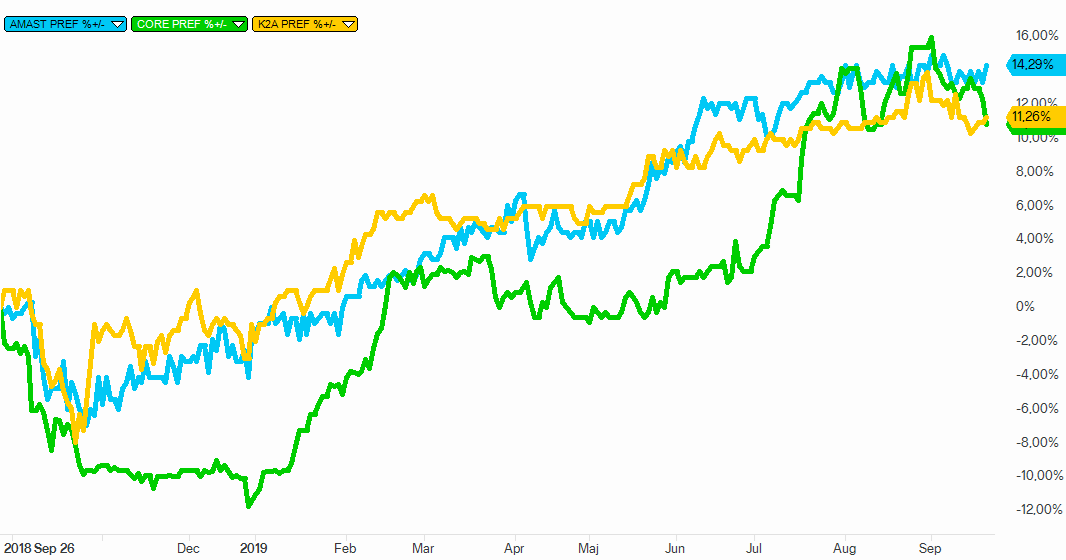

Ovanstående tre exempel är bostadsutvecklare, kollar vi på fastighetsbolag som förvaltar, förädlar och förvärvar fastigheter så är det en mycket positivare bild.

Ovanstående graf visar Amasten Pref, Corem Pref, K2A Pref senaste 1 året exklusive utdelning återinvesterad.

Fastighetsbolagen som äger och förvaltar både bostäder och kommersiella fastigheter har klarat sig bra. Den fortsatt låga räntan har gett extra bränsle och dessa preferensaktier är upp ca 11-14%. Vilket givetvis är trevligt för aktieägarna och dessutom har de fått en lite utdelning varje kvartal.

Risken, risken, risken!

Den större poängen jag vill förmedla är att preferensaktier är absolut inte att betrakta som en “trygg utdelningsaktie”. Trygg hör inte hemma i samband med varken nedgång på -80% eller uppgång på 14%. Preferensaktier är en minst lika riskfylld tillgång som vanliga aktier, kanske går det argumentera för att det är en ännu mer riskfylld tillgång. Preferensaktieägarna har i princip alltid färre röster på stämman, både i antal per aktieslag och det finns oftast färre preferensaktier än stamaktier.

Trösten är att man är framför stamaktieägarna vid en bolagslikvidation. I praktiken sker likvidation sällan, utan det blir en seglivad överlevnad med svaga finanser och då är preferensutdelningen först att ryckas.

D aktier – den “nya” preffen

På senaste år har det dykt upp en “ny” aktie bland fastighetsbolagen. Både Sagax och SBB har gett ut D aktier och Akelius är i farten att emittera D-aktier.

Kort så går det förklara D aktien en stamaktie som innehar liknande förutsättningar som en preferensaktie. Det är att betrakta som något starkare eget kapital i bokföringen och kan därmed stärka balansräkningen ytterligare lite. Konsekvensen är att man tar ett steg bakåt i förmånskön ifall en likvidering av bolaget sker.

Det är i princip samma skrot och korn. Slutsatsen som det kokar ner till gällande preffar och D aktier är att en noggrann analys över bolagets framtida finansiella möjlighet att betala ut utdelningen. Och då har jag inte ens nämnt än att alla preffar lär gå ner när ränteläget stiger.

Listan på preferensaktier

| Aktie | Pris per aktie, kr | Års Direktavkastning | Nästa utdelning, kr | Nästa X-dag |

| Akelius Residential Pref | 347 | 5,8% | 5 | 2019-11-04 |

| ALM Equity Pref | 102 | 8,2% | 2,1 | 2019-12-27 |

| Amasten Fastighets Pref | 360 | 5,6% | 5 | 2019-10-09 |

| Aros Bostadsutveckling Pref | 105 | 8,1% | 2,12 | 2019-11-28 |

| Corem Property Group Pref | 368 | 5,4% | 5 | 2019-12-27 |

| Eniro Pref | 74,5 | 0,0% | 0 | |

| Fast Partner Pref | 127 | 5,3% | 1,67 | 2019-12-27 |

| Footway Group Pref | 116 | 6,9% | 2 | 2019-10-09 |

| Genova Property Group Pref | 131,5 | 8,0% | 2,63 | 2019-11-19 |

| Heimstaden Pref | 376 | 5,3% | 5 | 2019-10-03 |

| Hemfosa Fastigheter Pref | 195 | 5,1% | 2,5 | 2019-10-09 |

| K2A Knaust & Andersson Pref | 334 | 6,0% | 5 | 2019-12-09 |

| Klövern Pref | 360,5 | 5,5% | 5 | 2019-12-27 |

| NP3 Fastigheter Pref | 35,9 | 5,6% | 0,5 | 2019-10-30 |

| Obducat Pref B | 2,9 | 0,0% | 0 | |

| Oscar Properties Holding Pref | 47,5 | 0,0% | 0 | |

| Oscar Properties Holding Pref B | 183,5 | 0,0% | 0 | |

| Pegroco Invest Pref | 100 | 9,4% | 2,35 | 2019-12-27 |

| Preservia Hyresfastigheter Pref | 69 | 0,0% | 0 | |

| Prime Living Pref B | 8,04 | 0,0% | 0 | |

| Quartiers Properties Pref | 9,88 | 9,7% | 0,24 | 2019-12-27 |

| Sagax D | 37,75 | 5,3% | 0,5 | 2019-12-27 |

| Sagax Pref | 38 | 5,3% | 0,5 | 2019-12-27 |

| Samhällsbyggnads i Norden Pref | 676 | 5,2% | 8,75 | 2019-10-04 |

| Samhällsbyggnadsbo. i Norden D | 35,6 | 5,6% | 0,5 | 2019-12-27 |

| Sdiptech Pref | 116 | 6,9% | 2 | 2019-12-12 |

| Volati Pref | 684 | 5,8% | 10 | 2019-11-04 |

Vad är din uppfattning om preferensaktier? Dela gärna dina tankar i kommentarsfältet.

Texten som Alexander skriver om D-aktier är svårförståelig-oförståelig!

Hej Roman,

Egentligen så är det ganska godtyckligt enligt bolagsverket hur man ska använda prefixen på stamaktier i ett bolag. Flesta kör på med A och B aktier av enkelhets skull. Men finns de som ha C och även R aktier.

Nu kommer D aktier som ytterligare en form av stamaktie, men med liknande villkor som preferensaktier.

Två frågor:

Ett: Är det inte så att preffar kan ha ett inlösenpris som ligger under börskursen och som således bör vara med i kalkylen över direktavkastning?

Två: Är det inte så att vissa bolag kan lösa in sina preffar när de behagar, vilket i så fall kan leda till att man köper en preferensaktie ena dagen och tvingas lösa in den direkt därefter med en kursförlust?

Hej Staffan, På fråga ett så kan det absolut vara så att marknaden ibland prissätter en aktie över det förväntade inlösenpriset. Det skedde i SAS under en tid, då SAS preffen hade en “trappa” gällande inlösenskuren. Alltså att ju längre tiden gick så blev inlösenskuren högre, marknaden trodde helt enkelt inte att man skulle lyckas lösa in den så tidigt. Du kan se det i grafen ovan, då aktiepriset faktiskt faller lite mot slutet, då inlösenskuren var under marknadspriset. På fråga två, nej det kan inte ske hur som helst. Det framgår definierat i det prospektet som användes när preferensaktien… Läs mer »

En kommentar till SAS pref: Du skriver att det blev ett lyckligt slut men jag anser att det var med smolk i bägaren!! När krisen var som störst valde några att stödja bolaget genom att investera i prefaktien trots den stora risken vilken avspeglades i den höga utdelningen. När SAS lyckats vända utvecklingen och kunde hitta betydligt billigare finansiering för sina lån så valde man att lösa in prefaktierna. Helt rätt agerat men denna inlösen finansierades till stor del med en riktad emission till utvalda investerare som INTE velat stödja bolag när det var i kris men som nu såg… Läs mer »

Mycket bra kommentar och beskrivning av hur illa SAS behandlade de som stöttat bolaget när det var i kris och hur de förfördelades då bolaget lyckades gå bättre.

Utmärkt analys. Delar den fullständigt. SAS är skämmigt därför flyger jag BA.

Hej Nils, Utmärkt kommentar, jag gillar detta skarpt och det lyfter en aspekt som jag faktiskt inte hade utrymme att utveckla vidare i texten ovan: Nämligen den om att stamaktie-ägare och preff-ägare alltid befinner sig i en konflikt vid händelse av sämre tider. I de flesta “kris” bolagen idag så har preffarna fått ta stryk, läs Oscar P och Prime L. Men i SAS så fick stamaktie-ägarna ta stryk. Det större problemet med att ha två olika aktieformer är att det garanterat leder till en konflikt om det blir sämre tider. Då preferensägarna vill ha sin utlovade utdelning och stamaktieägarna… Läs mer »

Jag skulle gärna vilja veta vad som händer med Hancap Pref som visserligen är avnoterad men på något sätt levar.

Jag undrar det samma

Bra inlägg! Preffar är alltid intressant att filosofera kring.

Förväntar mig att Akelius inom kort löser in sina preffar i utbyte mot D-aktier.

Ja, den kommer väl med största sannolikhet ske. Jag gillar Akelius och både preffen idag och D-aktien framöver är förmodligen en av de allra “säkraste” preffarna.

Men för ca 2 år sedan så tänkte alla att akelius preffen hade “oändlig” livslängd. Oändlig är en väldigt lång tid, men man förväntade sig att den skulle leva på under en väldigt lång tid, sen plötsligt så förändrar sig det. Detta behöver man ha i bakhuvudet när det kommer till preffar, även de som inte har en utsatt tid för inlösen kommer förmodligen inte att leva i all oändlighet…