Albert Einstein sägs ha kallat ränta-på-ränta för världens åttonde underverk och ränta-på-ränta-effekten är i sin enkelhet otroligt effektiv. Låt tiden göra arbetet så växer kapitalet år efter år och blir riktigt stort med tiden. Vad har då ränta på ränta med 72-regeln att göra? Jo, 72-regeln är ett enkelt sätt att räkna ut hur lång tid det tar att fördubbla kapitalet vid en fast årlig ränta/avkastning under förutsättning att räntan/avkastningen återinvesteras, dvs vi drar nytta av ränta-på-ränta-effekten.

Du har säkert hört talas om och kanske även använt en “miljonärskalkylator”. “Miljonärskalkylatorn” visar på ett enkelt sätt hur lång tid det tar att månadsspara ihop till en miljon beroende på månatligt belopp och ränta/avkastning. Vill du läsa mer om kalkylatorn och se hur den ser ut kan hitta den i ett tidiare inlägg om målspar. Kalkylatorns stora fördel är dess enkelhet medan 72-regeln i mitt tycker är mer användbar då den inte är begränsad i belopp.

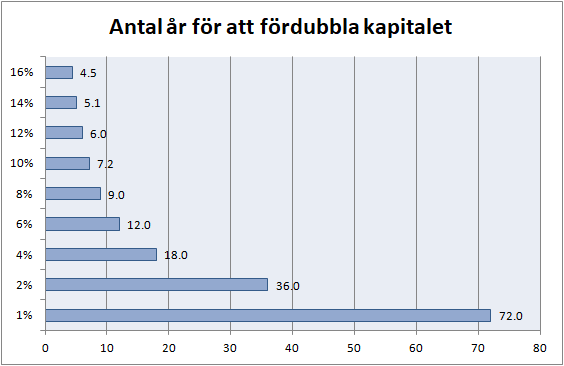

Y-axeln i bilden nedan visar den årliga avkastningen och X-axeln visar antal år det tar innan kapitalet har dubblerats. Låt oss ta några exempel:

- 10 000 kronor på ett sparkonto med 1% ränta fördubblas på 72 år!

- 10 000 kronor i en räntefond med 2% ränta fördubblas på 36, dvs dubbelt så fort som om pengarna var på ett räntekonto

- 10 000 kronor i en aktie som avkastar 8% år (ingen utdelning) skulle ge ett fördubblat kapital 9 år

- 10 000 kronor i en aktie som avkastar 8% årligen men även ger 4% utdelning skulle resultera i dubbla pengarna redan efter 6 år, dvs tre år tidigare än aktien utan utdelning i exemplet ovan.

Varje extra procentenhet ger effekt och påverkar dubbleringstiden rejält.

Mångdubbla pengarna

Nu vet vi hur lång tid det tar att fördubbla pengarna, men hur lång tid tar det att mångdubbla pengarna? Vi gör ett räkneexempel där Anna, 29 år har sparat ihop 100 tusen och vill att det ska bli starten på hennes pensionssparande. Hon vill spara i 31 år, dvs tills hon fyller 65. Hon gör inga mer insättningar, utan dessa pengar ska förränta sig i 36 år. Nedanstående tabell visar vilken otrolig skillnad avkastningen gör. Det gäller för Anna att göra kloka val som passar henne. Hon behöver välja en investeringsform som hon känner sig trygg med avseende inriktning och risk. Högre risk ger en möjlighet till högre avkastning, men det finns inga garantier.

Vad är då normal avkastning på Stockholmsbörsen? Tittar vi sen början av 1900-talet så nämns siffror mellan 8-12% beroende på vilken tidsperiod man tittar på och om utdelning är medräknad. Stockholmbörsen har i snitt de senaste femton åren avkastat ca 11% inkl. utdelningar (OMXSGI), men då får man ha i beaktande att det inkluderar många bra börsår.

Vad har du för nytta av 72-regeln?

Exempel på när 72-regeln kan komma till nytta:

- Räkna ihop när du handpenning till ditt boende

- Du funderar på att köpa en ny mobil/bil/kamera eller vad det nu kan tänkas vara. Använd 72-regeln och fundera om du vill köpa saken nu, eller ha det dubbla beloppet om X år.

- Se hur mycket du behöver spara och vilken avkastning du behöver för att kunna resa på din drömresa så snart som möjligt

- Om du vill sluta arbeta kan du räkna ut dina årliga kostnader och simulera vilket kapital du kommer att behöva ha vid olika slutår

- Personligen så ser jag att mina tjänstepensioner hinner fördubblas från 4,2 MSEK till 8,4 MSEK tills jag fyller 65 om jag håller en avkastning på 6% avkastning efter inflation och avgifter och inte tar pengarna i förväg.

OBS: 72-regeln är en grov förenkling och därför heller inte exakt – den är till för att ge en fingervisning om förväntad avkastning i stort. Det finns exakta beräkningar så om du vill du nörda ner dig så hittar du dem med en snabb googling.

Ha i beaktande att ovanstående inte tar hänsyn till inflation, courtage, fondavgifter, skatter med mera, så mitt tips är att minska avkastningen med 2% om du vill se det framtida reella värdet och även gärna någon procentsats du finner lämplig för avgifter och skatter

Ha en fortsatt fin sommar!

/Monica